为什么“零欠债”企业更危机? 揭开制造业的欠债真相

野心企业,咱们每每会碰到一个问题,要不要欠债?

寥落是关于重金钱投资的制造企业来说,这是一个困扰许多野心者的坚苦。

当咱们念念要存点现款等着异日去购买厂房、开采的时候,银行打回电话,我借你钱,当今就不错买,你愿不肯意接受这笔钱呢?

许多雇主在跟我辩论这个问题的时候,下意志王人会选择拒却,因为欠钱的面孔厌恶感很让东谈主疾苦。

然而,诺贝尔经济学奖得主,莫迪利安尼一经有一句名言,“成本结构是企业的基因。”

换句话来说,关于“欠债”的管束,是野心者寥落是制造企业要掌合手的一门艺术。

用摩根大通CEO杰米·戴蒙的话来说,“成本结构不是数学,而是形而上学。”

02

让咱们来举个例子,如果有东谈主说一家企业欠债高达3.2万亿,那可能许多东谈主王人会脑补一出收歇大戏。

然而,我若是告诉你这家企业叫作念巨匠集团呢?事情是不是就变快乐思意思了?

那么,欠债到底是什么?

从财务角度说,欠债是企业保管运营、扩展界限或升级期间,对外部资金造成的义务,本色上是“借异日的钱处治当下的需求”。

但在交易推论中,欠债更像是一种策略器具。

凭证莫迪利安尼和米勒的成本结构表面(MM定理),在理念念市辘集,企业价值与欠债无关,但在推行中,税收屏蔽效应和财务杠杆让欠债成为了一种必选项。

在制造业当中,咱们不错把车企行动一个“欠债”的典型代表,因为车企们简直把欠债玩成了一门艺术,在欠债中轻歌曼舞,越富的车企,欠债就越多。

在2023年,全球十大车企平均欠债率是67%,远超制造业50%的平均水平。

像巨匠2023年营收2.5万亿,总欠债3.2万亿,金钱欠债率68%;丰田营收2.1万亿,总欠债2.6万亿,金钱欠债率61%。

在国内车企当中,上汽集团2023年营收7447亿,总欠债6637亿;比亚迪营收6023亿,总欠债5291亿。

高欠债,是全球汽车企业的多数景色,业务界限越大,欠债就越高。

那为什么车企会有这样高的欠债呢?

最根本的原因如故在于重金钱的投资。

制造企业的厂房、开采、研发插足就像一个吞金兽,一条汽车坐褥线投资轻平时松向上百亿,像丰田在30个国度设厂,在1.7万亿的有息欠债中,35%即是用于新兴市集的产能树立,这即是用债务换市占率。

产能以外,研发更是需要天量的资金。

像2023年,巨匠集团的研发用度达到了1154.86亿,接近1405亿的净利润,比亚迪研发用度395.75亿,更是比我方300亿的利润还高。

这些插足和布局王人需要永恒的资金插足,如果一齐依赖企业自有资金很难相沿,欠债就成为了企业扩展的杠杆,以金钱空间换发展时辰。

像通用汽车CEO艾克森就说过,“汽车不是一个居品,而是一个移动的资金池。”

从根本上来说,重金钱行业的一个生涯规则即是欠债,莫得欠债的企业偶而就健康,高欠债企业也偶而危机。

天然,操盘合理的欠债结构和水平,不错激动企业产能爬坡、期间迭代,但如果结构失衡,也会成为压垮现款流的终末一根稻草。

那么,要津点来了,欠债的黄金分割点是几许?什么时候应该欠债?负什么样的债?

03

企业的债务不错分为两种,一种是有息欠债,也即是需要支付利息的债务,比如银行贷款、债券,这是企业真金白银的成本,因为需要付利息。

一种是无息欠债,也即是不需要支付利息的野心地欠债,比如说咱们欠供应商的支吾账款、预收客户款,这就卓越于零成本融资。

那么,企业实在的欠债水平要看什么?

第一、看有息欠债的占比,这就反馈了企业融资成本和债务风险。

像丰田67%的高占比(有息欠债)意味着利息压力比拟大,每年光是支付利息就要掏850亿,比亚迪6%的占比(有息欠债)就意味债务压力不大,更多是依赖野心地现款流。

第二、看支吾账款盘活效果。

这就拷打一下车企的供应链管明智力了。

因为支吾账款属于无息欠债,也即是你先干活,我后付钱,这就卓越于零成本融资。

寥落是界限越大的企业,配合和采购的体量就越大,支吾账款天然就越多。

关于咱们许多供应商来说,这里要点就要看对方的支吾账款占比和时辰。

像赛力斯支吾账款占到营收的84%,账期长达313天,诚然车企通过延迟账期优化了现款流,但供应商会快乐吗?有莫得风险呢?

是以,无息欠债也要合理,过高的占比和长账期王人容易损伤供应商关系,引起反噬的风险。

在2023年,国内主流车企的占比和账期是:东风集团57%、226天;长安汽车50%、185天;长城汽车40%、163天;上汽集团36%、140天;比亚迪33%、128天。

第三、现款储备与短期债务比,也即是现款储备高于短期债务,企业流动性即是安全的。

是以,咱们许多制造企业不错参考车企给“欠债”划出三谈红线。

1、有息欠债增速要小于营收增速,留神过度杠杆;

2、现款短债比至少大于1,保持实足的流动性;

3、支吾账款的账期最佳不要向上行业平均值的120%。

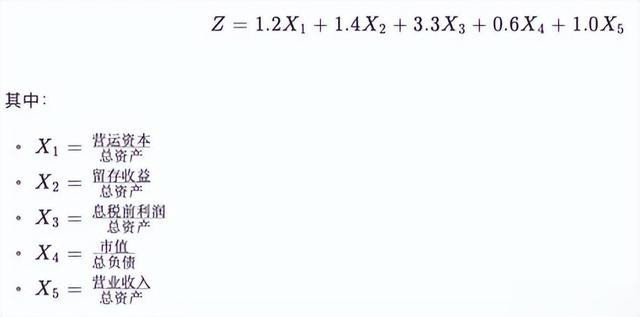

天然,行动老财务出生,这里还有一个相称经典的公式不错给全球去揣测,也即是阿特曼Z-score收歇瞻望模子。

Z值=1.2*(营运成本/总金钱)+1.4*(留存收益/总金钱)+3.3*(息税前利润/总金钱)+0.6*(市值/总欠债)+1*(营收/总金钱)

对制造企业来说,Z值高于2.99即是安全,低于1.81即是高危。

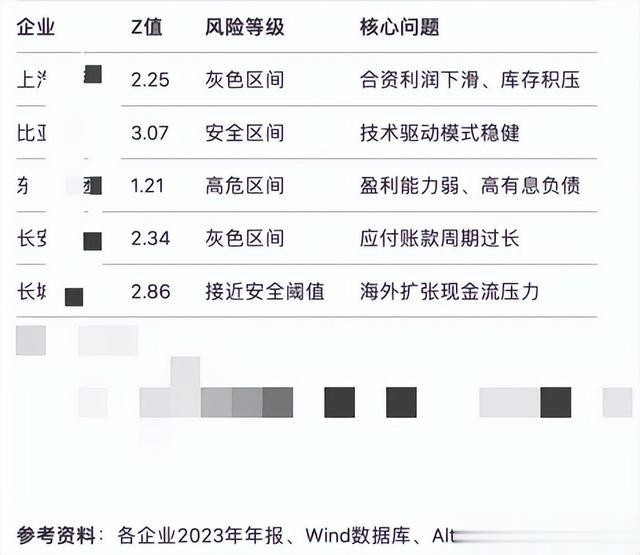

咱们也把几大车企带入AI辩论了一下,天然,这是2023年的财报数据,不是当今。

咱们也不错用这个公式去计齐整下我方的债务健康历程。

总之,企业野心即是一场投资报酬的游戏,欠债管束即是在流动性风险和增长动能之间寻找均衡。

它既是企业扩展的合理妙技,必经之路,亦然期间转型、把合手遑急机遇的要津筹码。

它的最高意境,是与狼共舞,让每一分债务王人变成异日现款流的种子。

对咱们的创业者、野心者来说,欠债并不行怕,正确判辨它,诓骗它,不要一噎止餐,梗概不欠钱就代表企业运营有多好同样。

但也要记着,真确可怕的,是当你欠债的时候,根本不知谈我方欠的是什么。

—

图片均着手于网罗

本文不组成任何投资漠视,股市有风险,投资需严慎

■ 免责声明

本文波及联系上市公司的内容,为作家依据上市公司凭证其法界说务公开露馅的信息(包括但不限于临时公告、按期证实和官方互动平台等)作出的个东谈主分析与判断;文中的信息或办法不组成任何投资或其他交易漠视,市值不雅察区分因采纳本文而产生的任何举止承担任何职守。