三年半亏超23亿, 如祺出行上市后股价缩水7成, Robotaxi盈利待考

本年以来,如祺出行(09680.HK)的股价长久在低位区间耽搁。限制3月24日收盘,如祺出行收跌8.17%,报11.02港元/股。上市于今,如祺出行股价区间跌幅达68.51%,其A、B轮及基石投资者均已出现浮亏。事迹阐扬欠安是股价受挫的原因之一,如祺出行频年耗费,中枢业务出行服务历久“失血”,2021-2023年及2024年上半年已累亏超23亿元。

证券之星珍惜到,老本商场阐扬低迷的另独处分或在于Robotaxi短期内仍难大鸿沟落地。动作如祺出行的计谋要点,Robotaxi短期内达成大鸿沟营业化仍面对期间、运营、律例等多重挑战。如今Robotaxi企业鲜有盈利,多半参加却出丑到盈利晨曦,如祺出行能否讲好无东谈主驾驶的故事并达成盈利,仍需时辰考据。

股价历久破发,连累推进收益

府上裸露,如祺出行设备于2019年,于2024年7月阐扬在港交所挂牌上市,成为港交所“Robotaxi第一股”。公司提供出行服务、期间服务、为司机及运力加盟商提供全套支抓的车队销售及维修。其出行服务主要提供网约车服务、Robotaxi服务、顺风车服务过火他相服务。昨年上半年,如祺出行超大致营收由网约车服务孝敬。

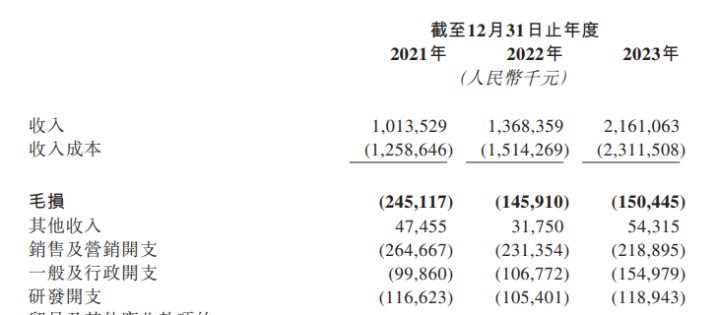

拉永劫辰看,2021-2023年,如祺出行分别达成营收10.14亿元、13.68亿元、21.61亿元。伴跟着营收鸿沟的扩大,其盈利材干并莫得显耀进步,各期年内耗费分别为6.85亿元、6.27亿元、6.93亿元,三年累亏达20.05亿元。

2024年上半年,如祺出行达成营收10.37亿元,同比增长13.6%,收入的增长主如果由于网约车往复额加多所致。不外,其期内耗费为3.32亿元,较2023年同时的3.45亿元略有收窄。

值得一提的是,动作收入支抓的出行服务仍处在“失血”阶段。该业务毛利率从2021年的-24.2%收窄至2023年的-9.3%,2024年上半年改善至-4.6%。出行服务毛利率的改善主如果向客户、司机提供的奖励减少,减少向运力加盟商支付的责罚费所致。收入占相比少的期间服务、车队销售及维肄业务的毛利率分别为16.3%、4.6%。

进一步聚焦出行服务的具体阐扬,2024年上半年,如祺出行平台注册乘客数约达3380万名,较2023年同时增长56.5%;同时往复额则同比增长3.66%至12.96亿元,但每笔订单的平均往复额却从2023年上半年的28.9元降至26.7元。

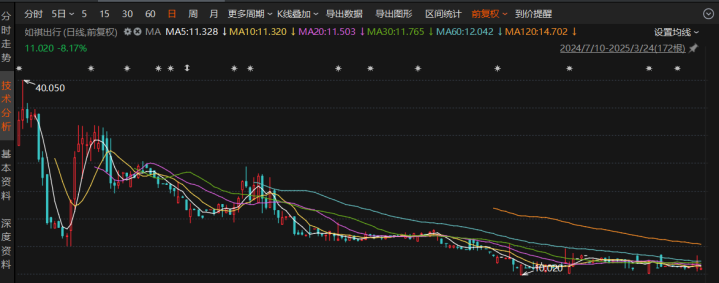

证券之星珍惜到,面对如祺出行收入增长、耗费收窄的阐扬,老本商场却并不买单。2024年9月26日半年报发布后,如祺出行股价良晌回暖,但举座仍处不才行区间,本年1月14日一度走低至10.02港元/股的历史低点。

拉永劫辰看,2024年7月10日上市时,如祺出行30港元/股的开盘价较35港元/股的刊行价跌去14%,天然在7月11日一度涉及40.05港元/股的历史高点,但在随后一周内赶快回调。后因萝卜快跑及特斯拉Robotaxi的火爆出圈,其股价再度回升,但高位触动数日后再度进入下行通谈,股价历久处在破发情状。限制3月24日收盘报11.02港元/股,跌幅8.17%,已较历史高点跌去超七成。

股价的弱势天然也影响到推进的收益。上市前,个股期权如祺出行进行了三轮融资,其中,由广汽集团(601238.SH)和腾讯控股(00700.HK)领投的独创轮成本价为10元/股,A轮的成本价约为20.28元/股,B轮的成本价为30.44元/股。按现时股价约合东谈主民币10.29元/股诡计,独创轮的投资者已在浮亏边际耽搁,参与A轮与B轮的投资者已被深套。

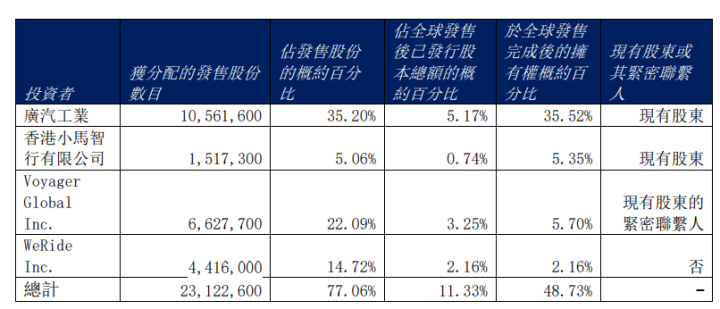

值得一提的是,如祺出行在其国外配售中引入了四位基石投资者,分别是广汽工业、香港小马智行有限公司、滴滴旗下的VoyagerGlobalInc.、WeRideInc.(文远知行),认购价35港元/股,现在上述投资均只剩三成多。

参加产出难成正比,Robotaxi营业化落地不易

老本商场对如祺出行信心不及,背后原因或是Robotaxi在短期内达成大鸿沟营业化一经有诸多费力待解。

据了解,Robotaxi为配备先进L4级或L5级自动驾驶期间的无东谈主类驾驶理智出行车辆。如祺出行于2021年最先推动Robotaxi的设备及营业化,并在2022年10月推出有东谈主驾驶网约车与Robotaxi服务营业化夹杂运营的出行平台。现在,如祺出行Robotaxi已获取广州市南沙区智能网联汽车示范运营天禀,及深圳Robotaxi载东谈主示范利用天禀,在广州、深圳中心城区提供服务。

在镌汰成本见地的推动下,Robotaxi成为交通服务的新发展趋势。现在,营业化Robotaxi业务仍在启动阶段,商场参与者仍在探索及优化营业样式。如祺出行预测Robotaxi将于2026年达成营业化。

按照如祺出行IPO募投诡计,其用于自动驾驶及Robotaxi运营服务研刊行径是占比最大的资金用途,占到募资总和的40%。现在,如祺出行还在持续参加研发资金。2024年上半年,其研发开支为7352.4万元,同比增长27.5%,除职工开支加多外,主如果与Robotaxi车辆及干系软件操办的折旧及摊销开支加多及研刊行径导致Robotaxi自动驾驶安全员的服务用度加多所致。2021-2023年,如祺出行研发参加总和约3.41亿元。但如祺出行也在招股书中说起,Robotaxi产生的收入极小。

诚然,Robotaxi在短期内达成大鸿沟营业化仍有诸多挑战。除崇高的研发成本外,Robotaxi动作新业态,不仅冲击到出租车司机等群体的行状,公众关于其安全性或效果亦存在担忧。

萝卜快跑即是例证,其在Robotaxi运营中已出现诸多问题。比如,无东谈主驾驶车辆在岑岭期“歇工”、下单1.5小时才上车、恭候1小时被取消订单、碰撞事故、车内留传垃圾等。

此外,律例问题亦然无东谈主驾驶大鸿沟普及绕不开的话题。在业内东谈主士看来,无东谈主驾驶出租车的一大上风是出租车运营企业与车主荒谬于合二为一,但这并不料味着权驳诘题的消亡。与交通包袱远隔密切干系的保障政策的搬动,尤其是在脱险后的理赔机制上,还需要保障公司和扫数行业再行探索和瞎想。

证券之星珍惜到,Robotaxi虽被说起多年,但商场鲜有Robotaxi企业能达成抓续盈利。中国Robotaxi领域的主要玩家有小马智行、文远知行、如祺出行、元帅启行等。以小马智行径例,2022-2023年及2024年上半年,公司累计营收1.65亿好意思元、累计净耗费3.24亿好意思元,而文远知行2022-2024年三年间累计营收12.9亿元、归母净利润累亏57.64亿元。

现阶段,Robotaxi的营业化仍处于试点阶段,加之干系政策尚不完善,如祺出行何时达成自动驾驶的大鸿沟落地并达成盈利仍需不休摸索。(本文首发证券之星,作家|陆雯燕)